Расчет текущей стоимости будущих денежных. Будущая стоимость денег

Что лучше: 100 рублей сегодня или через год? Умный человек скажет, что конечно же сегодня, потому что во-первых ждать неохота, во-вторых, за год деньги обесценятся, в-третьих их можно положить на депозит и получить проценты.

Умный экономист скажет, что в зависимости от того, что сейчас идет в экономике — инфляция или дефляция. Если дефляция, то 100 рублей через год лучше, потому что через год цены упадут, и тогда можно будет купить больше товаров. Но большинство экономик живут в условиях инфляции, поэтому мысль, что деньги сегодня лучше, чем завтра, для всех очевидна.

Норма прибыли, по которой составлена композиция, или обновление отличается в зависимости от места размещения, поскольку будущее неопределенно с точки зрения применения этих методов. Таким образом, скорость обновления будет состоять из двух компонентов: минимальная приемлемая норма прибыли обеспечивается безопасным размещением под названием безрисковой ставка, а дополнительный компонент напрямую зависят от риска, связанного с инвестированием, упомянутым в качестве первого риска.

Теперь инвесторы доверяют свои ресурсы в ожидании получения будущих прибылей. 20 лей. и инфляция подрывает покупательную способность льва с течением времени, если он хранится в жидкой форме. что у кого-то будет прибыль. Эти будущие денежные суммы должны быть выражены в терминах текущей стоимости для оценки рентабельности инвестиций. в течение года это будет стоить Концепция текущей стоимости имеет решающее значение в финансах компании. денежные поступления, сделанные в разных временных масштабах, напрямую не сопоставимы.

Тут важно понимать, что если ваши деньги не будут работать, вы будете терпеть убытки. И дело даже не в инфляции, а в том, что всегда есть возможность их во что-то вложить и получить доход. Не воспользоваться этой возможностью — значит упустить доход, то есть получить убыток по сравнению с тем, кто этой возможностью воспользовался. Возьмем двух человек — Васю и Петю. Вася положил свои 100 рублей в тумбочку, а Петя в банк. Через год у Васи по прежнему 100 рублей, а у Пети 110. Поэтому Петя — молодец, а Вася — нет.

Понимание концепции сложных процентов имеет важное значение для эффективного управления финансами. поэтому 10 лей. например. Если годовая процентная ставка составляет 10%. Основные понятия текущей ценности. Главный вопрос: должен ли кто-то предпочел лев, полученный сегодня вместо льва, который получит его ровно на один год. При правильной оценке дохода, полученного от инвестиций. или анализ обновлений денежных потоков. Есть две причины поддержать этот вывод: человеческая природа дает более высокую оценку немедленной награды, чем тот, который будет получен в будущем.

Таким образом, ценность денег зависит от времени и процентных ставок. И с помощью определенных формул можно рассчитать, сколько сегодняшние деньги стоят в будущем или сколько будущие деньги стоят сегодня.

Предположим, вы взяли 100 рублей и положили их на банковский депозит с процентной ставкой 10%. Через год сумма на депозите вырастет до 100*(1+0,1)=110 рублей — это будущая стоимость (future value, FV)

ваших денег через год при ставке 10% годовых.

Предположим, вы взяли 100 рублей и положили их на банковский депозит с процентной ставкой 10%. Через год сумма на депозите вырастет до 100*(1+0,1)=110 рублей — это будущая стоимость (future value, FV)

ваших денег через год при ставке 10% годовых.

Временная стоимость денег отражается в процентной ставке, которая взимается или выплачивается за право использовать деньги в течение разных периодов времени. Процессы компиляции и обновления Процесс составления представляет собой арифметический процесс для определения окончательной стоимости платежа или серии платежей, когда проценты сохраняются как инвестиции до конца. те, кто имеет дело с деньгами, должны знать немного о сложных интересах. Особым и очень важным случаем композиции является непрерывный состав.

Если процентная ставка является постоянной. В конце первого года. проценты, полученные за инвестированную сумму после одного года. Потому что интерес усугубляется. Если период композиции длинный. Потому что многие инвестиции приносят доход в течение нескольких лет в будущем. Простота вычислений имеет место, если используются составляющие факторы в специальных таблицах. Аннуитет, который возникает в начале периода, называется аннуитетом. Это может произойти в начале.

Если вы вложили деньги не на год, а к примеру на 3, то будущую стоимость можно вычислить следующим образом:

100*(1+0,1)=110

110*(1+0,1)=121

121*(1+0,1)=133,1

Или по формуле

FV — будущая стоимость денег

FV — будущая стоимость денег

PV — текущая сумма

r — процентная ставка доходности

100*(1+0,1)^3=133,1

Таким образом, будущая стоимость показывает, сколько денег вы будете иметь в будущем.

Теперь другой пример: через год вы хотите поехать в отпуск, стоимость которого 50 000 рублей. Какая вам сейчас нужна сумма денег, чтобы через год у вас было 50 тысяч? При ставке 10% годовых вам нужно вложить 50 000/(1+0,1)=45 454 рублей. Это текущая

или приведенная стоимость (present value, PV)

будущих денег сегодня при ставке 10%. Текущая стоимость — противоположное понятие будущей, и показывает, сколько вам нужно вложить сейчас, чтобы получить требуемую сумму потом.

Теперь другой пример: через год вы хотите поехать в отпуск, стоимость которого 50 000 рублей. Какая вам сейчас нужна сумма денег, чтобы через год у вас было 50 тысяч? При ставке 10% годовых вам нужно вложить 50 000/(1+0,1)=45 454 рублей. Это текущая

или приведенная стоимость (present value, PV)

будущих денег сегодня при ставке 10%. Текущая стоимость — противоположное понятие будущей, и показывает, сколько вам нужно вложить сейчас, чтобы получить требуемую сумму потом.

Если в отпуск вы сможете поехать только через 3 года (ну не расстраивайтесь), то вычислить нужную сегодня сумму можно так:

50 000/(1+0,1)=45 454

45 454/(1+0,1)=41 321

41 321/(1+0,1)=37 565

Или по формуле:

PV — текущая стоимость денег

PV — текущая стоимость денег

FV — требуемая сумма в будущем

r — процентная ставка дисконтирования

n — количество периодов (лет, месяцев и т.д.)

50 000/(1+0,1)^3=37 565

Расчет текущей стоимости и приведение будущих денежных потоков к текущему моменту времени называется дисконтирование , а процентная ставка, по которой вы дисконтируете денежные потоки — ставкой дисконтирования.

Влияние процентных ставок и времени на стоимость денег

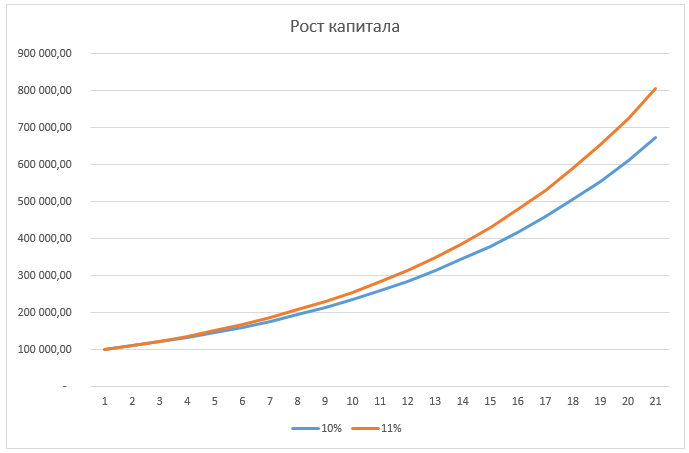

Чтобы показать, как сильно может влиять процентная ставка на результат, возьмем 100000 рублей и вложим их на 20 лет под 10% годовых. Через 20 лет на счете будет сумма 100000*1,1^20=672 749. Если процентная ставка будет всего на 1% больше, то сумма будет уже 806 231, то есть на 20% больше.

Чем больше процентная ставка и срок инвестирования, тем больше будущая сумма. В случае с дисконтированием, чем больше ставка, тем меньшая сумма требуется для вложений.

При чем тут инвестиции?

Сегодня все инвестиционные проекты оцениваются в сравнении с другими альтернативами. Например, что выгоднее — открыть еще один магазин или просто положить деньги на депозит? Современная теория корпоративных финансов гласит, что текущая стоимость инвестиции равняется приведённой (дисконтированной) стоимости будущих денежных потоков. Чтобы сравнить два разных проекта прогнозируют будущие денежные потоки и дисконтируют их к текущему моменту времени, а потом вычисляют ставку доходности. Чья ставка больше, тот проект выгоднее. Покупка акций — это тоже инвестиционный проект.

Являются ни чем иным, как денежными потоками. Таким образом, продисконтировав будущие дивиденды, можно узнать текущую стоимость акции и сравнить ее с рыночной ценой. Если рыночная цена ниже дисконтированной стоимости, значит акция недооценена и ее можно покупать. Как дисконтировать дивиденды, я расскажу в другой статье, поэтому подпишитесь на мой блог , чтобы не пропустить.

Будущая стоимость денег (future value; FV) — сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента. Определение будущей стоимости денег связано с процессом наращения стоимости, осуществляемом по специальным алгоритмам.

Будущая стоимость денег рассчитывается на базе концепции стоимости денег во времени, основываясь на процентных ставках и настоящей стоимости. Будущая стоимость инвестиций зависит от того, каким методом начисляются проценты: простые проценты, сложные проценты или аннуитет.

Идея, лежащая в основе концепции будущей стоимости денег, состоит в том, что $1000 сегодня стоят больше, чем $1000 через год. Так происходит потому что деньги могут быть помещены на сберегательный счет или размещены в форме других , а, следовательно, принесут доход в течение года. Это называют концепцией стоимости денег во времени, которая применяется во многих инвестиционных схемах.

При начислении простых процентов формула для расчета будущей стоимости (FV) инвестиций имеет следующий вид:

где PV

— настоящая стоимость (сумма, которая инвестируется в настоящий момент);

i

— процентная ставка за период начисления процентов (например, если проценты начисляются раз в год, то годовая; если проценты начисляются ежемесячно, то за месяц);

t

— количество периодов времени, в течение которого начисляются проценты (например, если проценты начисляются ежемесячно, а деньги инвестируются на 1,5 года, то t составит 18, то есть 18 месяцев в течение которых будут начисляться проценты).

По многим видам инвестиций начисляются сложные проценты. В этом случае формула для расчета их будущей стоимости имеет следующий вид:

![]()

Например, если первоначальная сумма инвестиций составляет $1000, процентная ставка 8% годовых, начисление процентов осуществляется ежемесячно, а инвестиционный горизонт составляет 2 года, то будущая стоимость составит:

FV = 1000 * (1 + 0,08/12) 24 = $1172,89

Это означает, что $1000 сегодня будет стоить $1172,89 через два года при условии ежемесячного начисления процентов по ставке 8% годовых.

Однако процентные ставки могут колебаться, причем существенно. Например, если они возрастут до 12% годовых, то новый инвестор, который осуществит аналогичную инвестицию, через два года получит сумму равную:

FV = 1000 * (1 + 0,12/12) 24 = $1269,73

При этом инвестиции, осуществленные ранее под 8%, станут менее привлекательными, и их продажа станет возможной только с . Напротив, если процентные ставки упадут ниже 8% годовых, новые инвестиции будут менее привлекательными. Поэтому продажа старых инвестиций будет осуществляться выше номинальной стоимости, то есть с .

Являются финансовыми продуктами, которые обеспечивают регулярные выплаты по фиксированной процентной ставке. Самыми простыми формами аннуитетов являются регулярное внесение средств на сберегательный счет, по которому проценты выплачиваются ежемесячно, или ипотека с ежемесячными платежами, включающими и проценты. Для расчета будущей стоимости аннуитета используется следующая формула:

![]()

где A – размер платежа при аннуитете.

Примером аннуитетов может служить пожизненный аннуитет. По сути, он является средствами, которые накапливаются за счет регулярного внесения платежей клиентом в течение определенного периода времени, а затем начинают выплачиваться в виде стабильного потока доходов, обычно после выхода клиента на пенсию. При оценке стоимости пожизненного аннуитета тщательно оценивается его будущая стоимость, а также учитываются такие факторы, как пенсионный возраст и процентные ставки.