Поступление денежных средств в балансе. Денежные эквиваленты в балансе. Основные признаки денежных эквивалентов

При анализе инвестиционных проектов используются интегральные величины несинхронных затрат и результатов. Сравниваемые показатели относятся к различным моментам времени, поэтому ключевой проблемой является проблема их сопоставимости.

Когда предприятие или инвестор принимает решение о строительстве завода и закупке оборудования, возникает необходимость сравнения капитальных затрат, которые предстоит сделать сейчас, с доходами, которые принесет новый капитал в будущем. Чтобы провести подобное сопоставление, предприятию нужно ответить на вопрос, сколько будущие доходы стоят сегодня. Ответы на такого рода вопросы можно получить с применением временной концепции стоимости денег.

Финансовая отчетность компании является важным инструментом для определения общих финансовых показателей. Балансовая отчетность отражает активы, обязательства и капитал компании. Определите дату вступления в силу для отчета о балансе. Вы можете создать отчет о балансе в конце каждого месяца, квартала или финансового года.

Введите баланс в строке мелкой наличности в своем балансовом отчете. Упростите баланс, добавив денежные и мелкие денежные суммы, прежде чем добавлять их в отчет. Добавьте общую сумму в кассовую линию отчета баланса. . Она также работала в области поддержки настольных систем и управления сетью. Ее статьи появились в различных онлайн-изданиях.

Временная концепция стоимости денег состоит в том, что стоимость денег с течением времени изменяется. Иными словами, одна и та же сумма денег в разные периоды времени имеет разную стоимость. Так, 100 рублей сегодня и 100 рублей через год - это разная сумма денег, поскольку инфляционные процессы снижают их покупательную способность. Но сегодняшние 100 рублей через год, если они не лежат без дела, могут превратиться в 105, или в 115, или в 130 рублей и т.д. Все зависит от того, с какой эффективностью они будут работать.

Чтобы помочь понять, в этой статье будут рассмотрены некоторые примеры. Мы опишем примеры по следующему сценарию. Ничего не происходит с мексиканской возможностью, и другие приоритеты мешают вам делать что-либо еще с этим бизнесом. Песо восстановил некоторые силы против канадского доллара.

Ради полноты мы пройдем каждый шаг этого сценария, глядя не только на транзакции, но и на влияние на этот бизнес. Отчет о прибылях и убытках и баланс. Мы не будем разочарованы. После Переноса ваша страница Сделки выглядит следующим образом. Неудивительно, что в Отчете о доходах нет изменений - мы просто переместили немного денег.

В целом неравноценность разновременных затрат и результатов по любой финансовой операции обычно проявляется в том, что получение дохода сегодня считается более предпочтительным, чем получение дохода завтра, а расходы сегодня - менее предпочтительными, чем расходы завтра.

Проблема «деньги - время» не нова, поэтому разработаны удобные модели и алгоритмы, позволяющие привести суммы доходов и расходов, относящиеся к разным временным периодам, в сопоставимый вид.

Как мы изложили в сценарии в верхней части этой статьи, обменный курс продвигался. Давайте теперь рассмотрим отчет о прибылях и убытках и баланс. Конечно, вы понимаете реальную транзакцию немного лучше, поэтому вам придется дать Волне немного помочь понять, как вы это делаете!

Шаг 4 - Запишите дополнительный доход, полученный посредством обмена валюты

Чтобы рассказать Волне об этом, мы собираемся создать журнал транзакций.

Сделав это, позвольте еще раз взглянуть на отчет о прибылях и убытках и баланс. Теперь у меня есть дополнительная транзакция.

В приведенном выше примере, если мы потеряли наши мексиканские песо, вернувшиеся в канадские доллары, Волна покажет нам позитивный баланс после ухода, а не отрицательный баланс нашего примера.

Процесс приведения может осуществляться по двум противоположным направлениям. С одной стороны, можно определить будущую стоимостную оценку первоначальных величин инвестиций и доходов, полученных в результате осуществления капиталовложений (в этом случае применяется операция наращения). С другой стороны, можно привести суммы всех будущих поступлений к настоящему моменту времени (в этом случае применяется операция дисконтирования).

Метод, показанный здесь, применим к депозитам в иностранной валюте и к другим «Запасам стоимости», таким как запасы, зарегистрированные в иностранной валюте. Это относится также к обязательствам в иностранной валюте, таким как кредиты. Как часто мне приходится корректировать изменения в балансах Банка иностранных валют?

На самом деле нет «правильного» ответа на этот вопрос. Это зависит от того, насколько материальны ваши балансы в иностранной валюте в ваших общих денежных активах и в значительной степени то, что вы предпочитаете. Другие могут корректировать ежемесячно, в то время как некоторые очень крупные компании, которые торгуют на международном уровне будет корректировать движение валюты ежедневно или чаще.

Будущая стоимость денег (Future Value - FV) представляет собой, сумму средств, в которую вложенные сегодня средства превратятся через определенный промежуток времени с учетом определенной ставки процента.

Текущая стоимость денег (Present Value - PV) в инвестиционных расчетах рассматривается как сумма будущих денежных средств, приведенных с учетом определенной ставки процента к настоящему периоду времени.

Нахождение будущей стоимости денежных средств по истечении одного периода времени и при известном темпе их прироста осуществляется по формуле

FV X =PV+ PVr = Р V(1 + г), (3.3) ,

где FV ! - будущая стоимость денежных средств в конце первого периода инвестирования (£ = 1), ден. ед.;

PV - первоначальная сумма денежных средств, инвестированны в начальный период времени (£ = 0), ден. ед.;t

г - темп прироста денежных средств (коэффициент).

В практике инвестиционного анализа «темп прироста» денежных" средств принято называть процентом, ставкой процента или нормо Л рентабельности.

Процесс, в котором при заданных величинах первоначально раз мещаемой суммы и темпа ее возрастания необходимо найти будущуС стоимость инвестированных средств, называется процессом нараще ния. Экономический смысл операции наращения - поэтапное увели чение первоначальной суммы (например, вклада) путем присоедине ния к ней процентных платежей. ■

Оценка будущей стоимости денежных средств, инвестированны на срок более одного периода времени, зависит от того, под просто или сложный процент они вложены.

Считается, что инвестиция сделана на условиях простого процен та, если процент начисляется только на величину первоначальны"" вложений. Следовательно, капитал ежегодно увеличивается на сумм; (PVr) и через п лет размер инвестированного капитала будет равен * FV n = PV+PVr+PVr+... + PVr~PV(l + m), (3.4)

где п - количество периодов, на которое инвестирована сумма PV.

Общая формула наращения капитала при условии начислени простого процента (simple interest) имеет вид

FV„ = PV(i+m), (3.5)

где FV n - будущая стоимость денежных средств в конце «-го периода инвестирования ( t = и), ден. ед.

Считается, что инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины капитала, а с общей суммы, включающей также и ранее начисленные и не востребованные инвестором проценты.

В этом случае процесс наращения инвестированного капитала будет иметь следующий вид.

К концу первого года:

FV^PV + PVr-PVtl+r).

К концу второго года:

FV 2 = jFVj + jFVjr = PV(1 + г) + PV( 1 + f)r = PV{i + r) 2 .

Таким образом, формула наращения капитала при условии начисления сложного процента (compound interest) имеет вид

FV n = PV(l+ry, (3.6)

где FV„ - будущая стоимость денежных средств в конце и-го периода инвестирования ( t = и), ден. ед.

Начисление сложных процентов с целью нахождения величины будущей стоимости в инвестиционном анализе называют компаундингом. Формула компаундинга является одной из базовых формул в финансовых вычислениях, поэтому множитель компаундинга (1 +г) л табулирован для различных значений ги п (см. приложение 7).

Пример 3.2. Какая сумма будет накоплена вкладчиком на депозитном счете к концу третьего года, если первоначальный взнос составляет 400 тыс. ден. ед., а банк начисляет по вкладам:

а) 10% годовых по схеме простого процента;

б) 10% годовых по схеме сложного процента?

В первом случае процент начисляется один раз в год в конце каждого года. К концу третьего года накопленная сумма составит:

400 (1 + 0,10x3) = 520 (тыс. ден. ед.).

Во втором случае сложный процент предполагает начисление процентов не только на сумму первоначального взноса, но и на сумму процентов, накопленных к концу каждого периода. Это возможно только в случае реинвестирования суммы начисленных процентов, т.е. присоединения их к инвестированному капиталу. К концу третьего года накопленная сумма составит:

400 (1 + 0,10) 3 = 532,4 (тыс. ден. ед.).

Процесс накопления капитала можно проследить по данным табл. 3.6.

5 Инвестиционная деятельность

Таблица 3.6

Процесс накопления капитала в динамике

|

Накопленная сумма при начислении простого процента, тыс. ден. ед. |

Накопленная сумма при начислении сложного процента, тыс. ден. ед. |

|

|

400 + 400 х 0,10 = 440 |

400 + 400x0,10 = 440 |

|

|

440 + 400 х 0,10 - 480 |

440 + 440x0,10 = 484 |

|

|

480 + 400 х 0,10 - 520 |

484 + 484 х 0,10 = 532,4 |

Совершенно очевидно, что инвестиция на условиях простого процента менее выгодна, чем на условиях сложного процента, поскольку f>m при любом значении п > 1 .

При размещении средств на условиях простого процента доходы по мере их начисления целесообразно снимать для потребления или использования в других инвестиционных проектах или текущей деятельности.

В инвестиционном анализе под стандартным временным интервалом принято рассматривать один год. В случае же, когда дополнительно оговаривается частота начисления процентов по вложенным средствам в течение года, формула расчета будущей стоимости инвестированного капитала может быть представлена так:

FV.

(3.7)г - годовая процентная ставка (коэффициент); т - количество начислений в году, ед.; п - срок вложения денежных средств, лет.

Начисление процентов (дивидендов и других видов доходов)" может осуществляться один раз в год, один раз в полугодие, поквартально, ежемесячно, ежедневно. Характерно, что чем большее количе ство раз в течение года будут начисляться проценты, тем большую величину составит будущая стоимость накопленной суммы в конце п- периода.

Пример 3.3. Если вклад в сумме 1000 ден. ед. хранить в банке два го, то при годовой ставке 24% в зависимости от частоты начисления п центов накопленная сумма вклада составит:

а) при начислении процента один раз в год 1000 (1 + 0,24) 2 = 1537,6 (ден. ед.);

б) при полугодовом начислении процентов 1000 (1 + 0,24: 2) 2 * 2 = 1573,5 (ден. ед.);

в) при ежеквартальном начислении процентов 1000 (1 + 0,24: А) 2 " 4 - 1593,8 (ден. ед.);

г) при ежемесячном начислении процентов 1000 (1 + 0,24:12) 2 * 12 = 1608,1 (ден. ед.).

В ходе анализа эффективности нескольких инвестиционных проектов с различными интервалами наращения капитала необходимо использовать обобщающий финансовый показатель, позволяющий осуществлять их сравнительную оценку. Таким показателем является эффективная годовая процентная ставка {EAR), которая обеспечивает переход от PV к FV при заданных значениях их величин. Этот темп прироста капитала является универсальным для любой системы начислений и рассчитывается по формуле:

Пример 3.4. Предприятие может разместить свободные денежные средства под 36% годовых при ежемесячном начислении процентов или под 38% годовых при условии начисления процентов дважды в год. Какой из вариантов размещения более выгоден для предприятия?

По первой схеме наращения капитала годовой темп прироста вложенной суммы составит

EAR = (1 + 0,36:12) 12 - 1 = 0,426 = 42,6 (%).

По второй схеме наращения первоначальный капитал будет ежегодно увеличиваться на

EAR = (1 + 0,38:2) 2 - 1 = 0,416 = 41,6 (%).

Очевидно, что во втором случае накопленная сумма будет меньше, несмотря на то, что объявленная процентная ставка выше, чем при первом варианте размещения.

Расчет будущей стоимости денежных средств в настоящем периоде времени производится путем дисконтирования. Дисконтирование представляет собой процесс нахождения величины денежных средств на текущий момент времени по ее известному или предполагаемому значению в будущем, исходя из заданной процентной ставки.

Экономический смысл операции дисконтирования заключается во временном упорядочении денежных потоков, относящихся к различным периодам времени. Коэффициент дисконтирования показывает, какой процент возврата хочет или может иметь инвестор на вкладываемую им сумму. В этом случае величина PV показывает текущую («сегодняшнюю», современную или приведенную) стоимость будущей величины FV денежных средств.

Функция дисконтирования является обратной по отношению к функции начисления сложного процента и выглядит так:

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ 1

ПРЕДИСЛОВИЕ 8

КАПИТАЛ И ИНВЕСТИЦИОННЫЙ ПРОЦЕСС 10

1.2.ИНВЕСТИЦИОННЫЙ ПРОЦЕСС И МЕХАНИЗМ ИНВЕСТИЦИОННОГО РЫНКА 16

1.3.КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ 31

1.4.НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 37

Контрольные вопросы 44

Контрольные задания 45

2.2.ОСНОВНЫЕ МЕТОДЫ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 55

б) 20,0 %; 102

Аг = £яЛ, 235

SZ Wov«’ 340

0, >0 Z0.=i 341

PV= 1500: (1 + 0Д0) 5 = 931,4 (тыс. ден. ед.).

Таким образом, инвестирование 931,4 тыс. ден. ед. на срок пять лет при ставке доходности 10% обеспечит накопление в сумме 1500 тыс. ден. ед. "

Специфика инвестиционных проектов состоит в том, что они предполагают не отдельные или единовременные платежи (как доходы, так и расходы), а некоторую их последовательность во времени. Такие! последовательности, или ряды платежей, называются денежными потоками (cash flows - CF), а отдельный элемент этого ряда - членом потока.

Для оценки эффективности инвестиций, планирования погашения задолженности, сравнения эффективности коммерческих контрактов и т.п. необходимо оперировать сопоставимыми (с точки зрения временной концепции стоимости денег) величинами денежных потоков доходов и денежных потоков затрат. Для этого финансовый анализ: предполагает расчет одной из двух обобщающих характеристик денеж ного потока: наращенной суммы и современной стоимости суммарно го денежного потока.

Наращенная сумма (amount of cash flows) - сумма всех членов денежного потока с начисленными на них к концу срока процентами, Под современной, или текущей, стоимостью денежного потока (present! value of cash flows) понимают сумму всех его членов, дисконтирован ных на начало горизонта расчета.

Пример 3.6. Фирме предложено инвестировать 100 тыс. ден. ед. на срок 5 лет при условии возврата в конце каждого года по 20 тыс. ден. ед, и выплате дополнительного вознаграждения в конце пятого года в размере 30 тыс. ден. ед. Стоит ли принимать это предложение, если свобод-" ные денежные средства фирма в настоящее время размещает на банковском депозите под 12% годовых?

Первый подход. Все денежные потоки доходов приводятся к моменту принятия решения (началу первого года), т.е. дисконтируются. После этого они становятся сопоставимыми как между собой, так и с суммой первоначальных вложений. Находится текущая стоимость денежного потока доходов по формуле:

CF,

PV-T,-

&(1 +г у

где CFj - денежный поток г-го шага расчета: г - норма дисконта;

п

PV - суммарный дисконтированный денежный поток, порожденный инвестированием.

Затем текущая стоимость денежных потоков доходов сравнивается с величиной первоначальных вложений. В качестве нормы дисконта здесь необходимо использовать 12%, поскольку это тот уровень доходности, который фирма может получить от альтернативного варианта размещения свободных денежных средств. Схема приведения денежных потоков в сопоставимый вид путем дисконтирования представлена на рис. 3.4.

■*-

(1 +0,12) 3 -«-

(1 + 0,12)* ■*- (1 + 0,12) 5 ■*-

Рис. 3.4. Схема расчета текущей стоимости денежного потока

РУ= 20: (1 + 0Д2) 1 + 20: (1 + 0,12) 2 + 20: (1 + 0,12) 3 + 20: (1 + 0,12)*++50: (1 + 0,12) 5 = 17,86 + 15,94 + 14,24 + 12,72 + 28,35 =

89,11 (тыс. ден. ед.).

Общая сумма всех денежных потоков доходов от предлагаемого варианта инвестирования, выраженная в текущей стоимости, оказалась меньше, чем та сумма денег, которую нужно вложить для получения этих доходов. От такого инвестирования следует отказаться.

Второй подход. Можно для достижения сопоставимости доходов и вложений воспользоваться приведением всех денежных средств к концу рассматриваемого периода времени (применить операцию наращения). В этом случае будущая сумма денежного потока находится по формуле

ЕТ = £се; (1++)""’", (3.11)

где CFi - денежный потокi-го шага расчета;

г - норма процента;

п - количество шагов в горизонте расчета;

FV - суммарный наращенный денежный поток, порожденный инвестированием.

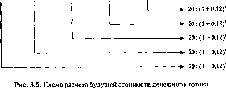

Эта величина покажет, какой суммой средств будет располагать фирма на конец пятого года, если все доходы, порожденные инвестированием, по мере их поступления будут размещаться на депозитном вкладе под 12% годовых. Схема приведения денежных потоков в сопоставимый вид путем наращения представлена на рис. 3.5.

100 20 20 20 20 50

EV = 20(1 + 0,12) 4 + 20(1 + 0,12) 3 + 20(1 + 0,12) 2 + 20(1 + 0Д2) 1 +

50(1 + 0,12)° = 31,48 + 28,1 + 25,08 + 22,4 +50 = 157,06 (тыс. ден. ед.).

Если же фирма откажется от такого варианта инвестирования и разместит свободную сумму 100 тыс. ден. ед. на депозитном вкладе, то к концу, пятого года накопленная величина вклада составит;

FV - 100(1 + 0,12) 5 = 176,20 (тыс. ден. ед.).

Таким образом, от предложенного варианта инвестирования опять следует отказаться.

Иногда в инвестиционном анализе может быть применен и тре - тий подход к обеспечению сопоставимости разновременных денежных*

потоков. Он состоит в том, что все затраты и результаты приводятся к определенному моменту времени внутри рассматриваемого периода, который, будучи промежуточным, представляет интерес для инвесторов и аналитиков. В качестве такого момента, например, может быть выбран момент начала эксплуатации будущего проектного решения.

Формула для расчета суммы сопоставимых денежных потоков для этого варианта имеет вид

![]()

п - количество шагов в горизонте расчета;

t - период времени от начала горизонта расчета до момента, к которому приводятся все денежные средства;

V - суммарный денежный поток, порожденный инвестированием, представленный в сопоставимом виде.

где г - норма процента (дисконта);

Схема приведения денежных потоков в сопоставимый вид по этому алгоритму показана на рис. 3.6.

01234 п-1 я

CF„_, CF,

CF„ CF, CF, CF 3 CF,Рис. 3.6. Схема приведения денежных потоков к промежуточному моменту

Приведение денежных потоков к одному временному моменту и по схеме наращения, и по схеме дисконтирования, и по смешанной схеме математически дает один и тот же результат при условии, что горизонт расчета один и тот же. Однако поскольку эффективность инвестиционного проекта анализируется постоянно в течение всего срока его жизни (и на прединвестиционной стадии, и на стадии осуществления вложений, и на стадии эксплуатации), то может изменяться и сам горизонт расчета (увеличиваться прогнозный период по мере продвижения вперед и получения новых данных), и количество шагов внутри него. В зависимости от целей анализа временные отрезки могут как агрегироваться, так и разукрупняться (те денежные потоки, кото-

рые на прединвестиционнои стадии прогнозировались в годовом исчислении, на стадии эксплуатации могут быть уточнены в помесячном или; поквартальном разрезе). ,

В связи с этим в инвестиционном анализе в основном пользуются.) обратной задачей (т.е. дисконтированием, приведением всех величин | к «сегодняшнему» моменту времени, каковым является момент начала осуществления проекта или принятия решения по нему). Это связано с необходимостью обеспечения независимости относительной ценности настоящих и будущих благ и показателей эффективности проекта от того, во сколько шагов производится их соизмерение.

Частными случаями расчета настоящей и будущей стоимости денег являются формулы на основе аннуитетной модели денежных потоков. Аннуитет представляет собой такой вид денежных потоков, при котором потоки осуществляются в равных размерах через равные периоды времени. Аннуитет может быть исходящим денежным потоком по отношению к инвестору (например, осуществление периодических равных процентных платежей по облигациям или банковским кредитам) или входящим денежным потоком (например, поступление арендной платы, которая обычно устанавливается одинаковой фиксированной суммой; получение депозитных процентов и др.).

Поступления и выбытия средств могут происходить в начале каж дого конкретного периода (в этом случае имеет место предваритель ный поток - пренумерандо) или в конце каждого периода (тогда говорят о последующем потоке - постнумерандо). Классическим] аннуитетом считается модель на основе потоков постнумерандо (равные платежи или поступления в конце каждого периода).

Будущая стоимость классического аннуитета, продолжающегося в течение п периодов, определяется по формуле

FV a =A ^^--, (3.13)

где FV a - будущая стоимость аннуитета, осуществляемого на условия последующих платежей (постнумерандо), ден. ед.;

А - член аннуитета, характеризующий размер отдельного платех ден. ед.

Порядок исчисления FV A показан на рис. 3.7.

Пример 3.7. Какая сумма будет накоплена на счете, если в течение чет: рех лет в конце каждого года вносить 350 тыс. ден. ед., а банк начисли" по вкладам 6% годовых?

FV a = 350 [(1 + 0,Об) 4 - 1]: 0,06 = 1528 (тыс. ден. ед.)

1 2 ... п -1 п времени, t

1 1 1 1 1

А А А А

I А(1 + г)‘

Л(1+г)”- 2

А(1 + г)"" 1

Рис. 3.7. Схема расчета будущей стоимости классического аннуитета

Текущая стоимость аннуитета равна сумме денежных средств, дисконтированных индивидуально по каждому периоду времени. Ее величина в случае потока постнумерандо находится по формуле

PV a =A -(3.14) г

где PV A - текущая стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо), ден. ед.

Схема расчета текущей стоимости аннуитета, основанного на потоках постнумерандо, показана на рис. 3.8.

1 2 ... п -1 п времени, t

А: (1 + г)‘ ■*

А: (1 + г) 1 ■*

Рис. 3.8. Схема расчета текущей стоимости классического аннуитета

Пример 3.8. Какую сумму необходимо положить на депозит под 10% годовых, чтобы затем снимать по 300 тыс. ден. ед. в конце каждого года на протяжении пяти лет?

Рассчитаем текущую стоимость аннуитета, имеющего денежные потоки вида постнумерандо:

PV A = 300 [(1 - 1: (1 + 0,10) 5 ]: 0,10 = 1137 (тыс. ден. ед.)

Таким образом, разместив 1137 тыс. ден. ед. на депозитном вкладе под 10% годовых, инвестор будет иметь возможность снимать по 300 тыс. ден. ед. пять лет подряд, или 1500 тыс. ден. ед. Разница между первоначальным вкладом 1137 тыс. ден. ед. и накоплением 1500 ден. ед. обеспечивается суммой процентов, начисляемых на уменьшаемый остаток вклада по схеме сложного процента. Этот процесс предполагает в конечном счете нулевой остаток на депозите.

В практической деятельности коммерческих организаций возможна ситуация, когда поступления или оттоки денежных средств происходят в начале каждого периода (например, лизинговые платежи). В таком случае речь идет об аннуитете, осуществляемом на основе потоков пренумерандо, иногда его называют авансовым аннуитетом. Для; такой модели денежных потоков текущая и будущая стоимость аннуитета рассчитываются по формулам

FV a = А (1 + г) (- Г) - ~ 1 , (3.15)

PV A = A(l + r)-(3.16)

где FV a ,PV a - будущая и текущая стоимость аннуитета, осуществляемо, го на условиях предварительных платежей (пренумерандо) ден. ед.;

А - член аннуитета, характеризующий размер отдельного плате"; жа, ден. ед.

Иногда возникает необходимость принятия решения о выгодно", сти приобретения аннуитета с необозримо долгим сроком получений денежных поступлений. Например, по договору страхования следуй" единовременно внести некую сумму на счет страховой компании, вз ‘ мен чего (при наступлении страхового случая) страховщик ежегодн и пожизненно перечисляет застрахованному фиксированную сум страховых выплат. В подобных случаях имеет место бессрочн аннуитет.

Постановка задачи с позиций будущей стоимости при бессрочно аннуитете не имеет смысла, а выгодность покупки такого аннуитет оценивается с помощью расчета текущей стоимости по формуле

PV A =-, (3.17)

г

где PV A - текущая стоимость бессрочного (неопределенно длительного по времени) аннуитета, ден. ед.

В этом случае известен размер ежегодных поступлений, а в качестве нормы дисконта обычно принимается гарантированная процентная ставка (например, по банковскому депозиту).

В практике инвестиционного анализа могут возникать ситуации, когда известна не годовая процентная ставка, а ставка за меньший период времени (месяц, квартал, полугодие и пр.). Переход к годовой величине процентной ставки можно осуществить, основываясь на определении эффективной процентной ставки (EAR), по формуле

r-[(l + r m)«-l]100%, (3.18)

где г - годовая процентная ставка, %;

г т - процентная ставка за подпериодт, %; т - количество подпериодов в рамках периода (года).

Пример 3.9. Недельный темп инфляции составляет 0,25%. Для прогнозирования денежных потоков инвестиционного проекта необходимо

определить текущую годовую ставку инфляции. Она будет равна i= [(1 + 0,0025) 52 - 1] 100%= 13,9 (%).

Если необходимо перейти от годовой нормы процента к норме по меньшему временному интервалу (установить процентную ставку за неделю, декаду, месяц и т.п.), можно воспользоваться обратной формулой

Ъ= ! Л 1 + Г Н- (3.19)

Такое определение нормы дисконта необходимо при оценке эффективности инвестиционных проектов, поскольку при прогнозировании денежных потоков в течение расчетного периода используется различная длительность шага расчета: первый год разбивается на месяцы, второй - на кварталы, третий - на полугодия, далее шаги принимаются равными одному году. В некоторых случаях, кшда проект рассчитывается на длительный срок (например, более 20 лет), последние шаги могут составлять три-пять лет.

Все рассмотренные выше формулы позволяют привести разновременные денежные потоки в сопоставимый вид. Однако желательно учесть два в общем-то разных аспекта влияния фактора времени: неравноценность разновременных эффектов и неравномерность денежного потока внутри шага.

При правильном разбиении расчетного периода всегда можно в общих чертах описать характер денежного потока на каждом шаге, выделив при этом доходы или расходы:

возникающие в начале шага;

возникающие в конце шага;

т равномерно возникающие на протяжении шага.

В тех случаях, когда произведение г Д*, (где г - годовая норма дисконта, выраженная в долях единицы, А„ - продолжительность т -го шага расчета в годах), превышает величину 0,1-0,15, рекомендуется при дисконтировании денежных потоков учесть их распределение внутри шага расчета 1 . В этих целях дисконтирование осуществляется путем умножения каждого элемента денежного потока (CF ;) не только на коэффициент дисконтирования [ 1: (1 + г)"], но и на коэффициент распределения (у ш), который учитывает распределение поступлений, затрат и эффектов внутри т-то шага. Общий коэффициент приведения денежных потоков в сопоставимый вид рассчитывается в виде произведения двух сомножителей:

d m = ---Г т , (3-20)

м f л \ п m

где г - годовая процентная ставка, %;

у т - коэффициент распределения денежного потокам внутри т-го шага;

d m - общий коэффициент дисконтирования денежного потока т-го шага расчета.

Расчетные формулы для у т различаются в зависимости от характера распределения потока внутри шага расчета (табл. 3.7).

Таблица 3.7

Расчет коэффициентов распределения

1 Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция)/Минэкономразвития России, Минфин России, Госкомитет, по строительству, архитектуре и жилищной политике; рук. авт. кол. В.В. Коссов," В.Н. Лившиц, А.Г. Шахназаров. М.: Экономика, 2000.

Продолжение

Учет внутришагового распределения доходов и расходов может привести к заметным поправкам, особенно в тех случаях, когда составляющие денежных потоков (от инвестиционной, операционной и финансовой деятельности) по-разному распределены внутри шага расчета. В этом случае рекомендуется для каждой из этих составляющих определять коэффициент распределения отдельно либо детализировать разбивку периода на шаги.

Пример 3.10. Необходимо рассчитать коэффициенты распределения на шаге длительностью 9 месяцев (0,75 года) для двух денежных потоков. Норма дисконта для рассматриваемого проекта г = 0,12. Первый поток (оплата разовой услуги) производится в конце шага. Второй поток (поступление выручки от реализации) осуществляется равномерно на шаге.

Коэффициент распределения для первого потока равен у- 1:(1 + 0,12) 075 = 0,919.

Для второго потока:

у - 1 -(0,12x0,75): 2 = 0,955.

Выводы

Во время резких изменений в экономике, технологии, экологии и политике выживание и успех в мире бизнеса в большей степени, чем когда-либо, зависят от правильности принимаемых решений. Инвестиционное решение - одна из наиболее важных деловых инициатив, которая должна осуществляться предпринимателями или менеджерами, поскольку инвестиции связывают финансовые ресурсы на относительно большой период времени. Инвестиционное решение воплощается в инвестиционный проект.

Понятие «инвестиционный проект» можно трактовать по-разному: как дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей; как систему организационноправовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие дей-

ствия; как основной документ, устанавливающий необходимость осуществления реального инвестирования, в котором в определен-! ной последовательности излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Для инвестиционных проектов характерно интервальное про-; текание процессов вложения ресурсов и получения в будущем? потока доходов. В связи с этим важный момент при анализе инве-, стиций - правильное определение расчетного периода или перио-; да реализации проекта. Суммарная продолжительность предин- вестиционной, инвестиционной и эксплуатационной фаз цикла составляет срок жизни проекта.

Для проведения анализа инвестиционного проекта расчетный* период разбивается на шаги. Шагом расчетного периода называется отрезок времени в расчетном периоде, для которого опреде-; ляются технические, экономические и финансовые показатели проекта. Величина шага зависит от продолжительности различ-; ных фаз жизненного цикла проекта. Расчетный период должен! охватывать весь жизненный цикл инвестиционного проекта вплоть до его прекращения.

Все издержки, связанные с реализацией инвестиционного проекта, можно разделить на три группы: первоначальные (предпро- изводственные), текущие (затраты на производство инвестиционного продукта) и ликвидационные. Инвестиции следует четк отделять от затрат на производство (издержек фазы эксплуатации инвестиционного объекта). Особое значение имеет правильно определение величины чистых инвестиций. ;

Центральное место в анализе инвестиционных проектов занимает оценка будущих денежных потоков, возникающих в результате осуществления проекта. Чистый денежный поток, генериру емый проектом в течение ряда временных периодов,- это чист(изменение от периода к периоду вызванных проектом денежнь доходов и расходов. Расчет величины чистого денежного поток возможен с применением прямого и косвенного методов.

При оценке эффективности реальных инвестиций возникает; задача обеспечения сопоставимости разновременных затрат и результатов, которая решается путем приведения стоимости денежных средств к одному моменту времени. Такое приведение возможно с применением операций дисконтирования или наращения- капитала. i

При расчете наращения и дисконтирования денежных потоков^ могут использоваться модели простых и сложных процентов. Пр»!

последовательном осуществлении денежных потоков в равных размерах и через равные промежутки времени в инвестиционных расчетах используются формулы текущей и будущей стоимости аннуитета.

В данной статье мы рассмотрим денежные эквиваленты в балансе. Узнаем, какие данные используются для заполнения строки 1250. Разберемся, как денежные средства отражаются в учетной политике.

Отражение в отчетности денежных эквивалентов происходит с 2011 года. Они – особая часть активов предприятия, обладающая характерными признаками. Об особенностях учета эквивалентов денежных средств, отражения их в балансе и учетной политике компаний и предприятий идет речь ниже.

Сущность и виды эквивалентов денежных средств

Краткосрочность измеряется трехмесячным периодом, который отсчитывается от момента появления и до отрезка времени погашения вложений. Предназначение денежных эквивалентов (ДЭ) состоит не в инвестировании. Они используются как краткосрочные стоимостные обязательства.

К ним относятся:

- вложенные в банки и кредитные учреждения средства как депозиты до востребования;

- акции (привилегированные) компаний, занимающих на рынке значительную долю;

- ценные бумаги (векселя) на предъявителя Сбербанка РФ.

Акции предприятия являются высоколиквидными ценными бумагами и причисляются к ДЭ, поскольку их в любое время легко продать по стоимости, известной заранее. Смыслом приобретения денежных эквивалентов выступает возможность их быстрого превращения в оговоренную сумму с выгодой для предприятия.

Денежные эквиваленты в балансе: отличительные признаки

В учетной политике каждой отдельной организации нужно определиться с подходами, которые определяют отделение ДЭ от иных разновидностей финансовых вложений.

Основываться следует на таких признаках:

- ДЭ находятся в составе финансовых вложений (сч. 58), но числятся на отдельном, специально открытом субсчете второго порядка.

- Краткосрочность вложений. ДЭ – высоколиквидные активы, поэтому получить доход от их продажи можно за небольшой промежуток времени. Срок погашения оговаривается в учетной политике компании отдельным пунктом. Но, как правило, он составляет три месяца и меньше.

- Предназначение денежных эквивалентов – оплата по краткосрочным обязательствам. Поэтому к ним не относятся те вклады, которые рассчитаны для инвестирования на длительный срок.

- Доход от реализации предсказуем, определить его заранее не составляет труда. Ценность ДЭ остается почти неизменной.

Важно! В учетной политике предприятие вправе обозначить дополнительный перечень признаков, отделяющих ДЭ от иных видов активов. Следует только учесть, чтоб эти критерии не должны покидать пределы установленных правил ведения бухучета.

Не могут относиться к денежным эквивалентам долгосрочные вложения. При необходимости получить их немедленно невозможно. Дебиторская задолженность также не ДЭ, поскольку спрогнозировать конкретный размер выплат слишком сложно.

Где денежные эквиваленты можно использовать

Денежные эквиваленты придут на выручку всегда, поскольку они быстро реализуются и за короткий срок принесут предприятию необходимое количество непосредственно денежной массы или заменят ее.

ДЭ используются для:

- погашения кредиторской задолженности;

- выплат заработка сотрудникам компании;

- оплаты услуг, необходимых для ритмичной работы предприятия;

- покрытия убытков, спрогнозировать которые непросто.

Эти «почти деньги» должны быть всегда в запаснике у любого предприятия. Их можно беспроблемно направить на:

- Своевременное осуществление привычных текущих платежей.

- Проведение краткосрочного вложения, которое принесет дополнительный доход.

- Создание резервного фонда, который придет на выручку при появлении непредвиденных издержек и необходимости их немедленного погашения.

Денежные эквиваленты признаются «свободными средствами», почти не отличающимися непосредственно от денег.

Бухучет ДЭ и их отражение в Балансе

Для бухучета денежных эквивалентов используется сч. 58. ДЭ нужно отделить, открыв в рабочем плане счетов отдельный субсчет второго порядка: 58.2.1.

Пример 1. В конце декабря компания «Первая» приобрела в качестве платежа банковский вексель с целью оплатить компании «Второй» поставленный товар. Вексельный расчет зафиксирован в партнерском соглашении.

Ценная бумага куплена за 960 тыс. руб., а ее номинальная стоимость равняется одному миллиону.

До окончания года вексель «Второй» не успели передать, поэтому бухгалтер «Первой» учитывает его в составе финансовых вложений и проводит записи:

В балансе для отражения размера ДЭ предназначена строчка 1250. Она содержит стоимость не только денежных эквивалентов, но и средств денежных, находящихся в распоряжении компании на конечную дату отчетного года.

Здесь обобщены данные о:

- Деньгах, находящихся в кассе компании, сумме наличной инвалюты, стоимостном выражении денежных документов;

- Денежных средствах на расчетном счете в банке;

- Денежной массе в инвалюте на счетах в кредитных учреждениях;

- Прочих денежных средствах (спецсчета, переводы в пути).

Важно! Уместно открыть отдельные аналитические счета для бухучета всех финансовых вложений, относящихся к ДЭ.

Исходная информация для заполнения стр. 1250. Условный пример

Чтобы правильно ее заполнить, следует использовать такие сведения:

- сальдо по ДТ таких счетов: 50, 51, 52, 55 (1, 2) и 57. Дебетовое сальдо по с/с 55 (3) в расчет не принимается, поскольку содержит стоимость депозитных вкладов. Указанные активы не выступают денежными эквивалентами;

- остатки по ДТ сч. 58 и 76 в той их составной, которую следует отнести к аналитическим счетам учета ДЭ.

Для наглядности содержание строки отражено в таблице:

| Код | = | Сальдо по ДТ счетов | + | Дебетовые остатки по счетам | ||||||||||

| 51 | + | 50 | + | 52 | + | 57 | + | 55 | 58 | + | 76 | |||

Важно! Поскольку на субсчете 50.3 проводится учет таких денежных документов, как путевки, проездные билеты на транспорт, почтовые марки, то его остаток по дебету не учитывается при заполнении строчки с кодом 1250.

Пример 2.

В таблице собраны условные данные о величине дебетовых сальдо указанных выше счетов:

| № п/п | Дебетовое сальдо по счетам | На конец года (руб.) |

| 1. | 50 | 35 800,00 |

| 2. | 51 | 526 750,00 |

| 3. | 52 | 1 200 900,00 |

| 4. | 55 (кроме с/с 55.3) | 890 365,00 |

| 5. | 57 | 45 800,00 |

| 6. | 58 (аналитический учет) | 450 000,00 |

| Всего | 3 149 615,00 |

Фрагмент Баланса предприятия за 2016 год:

| Пояснения | Наименования показателя | Код | На 31.12.2016 | На 31.12.2015 | На 31.12.2014 |

| Денежные средства и ДЭ | 1250 | 3 150 | 2 965 | 2 282 |

Значение строчки за два предыдущих года записывается за данными бухгалтерского баланса, составленного в соответствующий отрезок времени.

Финансовые вложения без ДЭ: строчка с кодом 1240

В строчке 1240 Баланса находит отражение информация о тех финансовых вложениях, которые относятся к краткосрочным, поскольку период их погашения составляет год и меньше. Записанную в эту строчку сумму определяют с помощью таких расчетов:

Сальдо по дебету сч. 55 (в отношении краткосрочных вложений на депозитах) + Сальдо по ДТ сч. 58 — Сальдо по КТ сч. 59 (лишь суммы, выступающие краткосрочными вложениями) + Сальдо по ДТ сч. 73.

Финансовые вложения включают стоимость:

- Ценных бумаг, выпущенных:

- государством и органами муниципальными;

- предприятиями и компаниями с обозначенной датой оплаты.

- Вливаний в уставный капитал компаний и фирм;

- Предоставленных предприятием займов для других учреждений;

- Депозитов, размещенных в банковских учреждениях;

- Задолженности перед дебиторами, полученной на основании уступки прав требований.

- Акции предприятия собственного, купленные у акционеров для того, чтобы в дальнейшем их аннулировать или перепродать;

- Вливания в движимое имущество и недвижимое, взятое в пользование или владение на время за оговоренную соглашением плату, для получения дохода;

- Выданные организации векселя при осуществлении товарных расчетов;

- Драгоценности в виде дорогостоящих металлов, камней, ювелирных изделий, антиквариата, закупленные не для использования в производственных процессах.

В стр. 1240 стоимость долгосрочных вложений не отражается. Для них выделена иная строчка под кодом 1170.

ДЭ в отчете о движении денежных средств

Собирательные данные о движении непосредственно денежных средств и их эквивалентов содержатся в специальном отчетном документе (ф. 4). Он заполняется по итогам прошедшего года и сдается, как составная часть бухотчетности. В документе по ф. 4 приводится информация о прохождении денежных потоков от операций, которые подразделяются на:

- текущие;

- финансовые и инвестиционные.

Величина платежей и сумма поступлений, не влияющих на итоговый размер денежных средств и ДЭ, в отчетную информацию не включаются. В частности, в ней не отражаются:

- платежи, при помощи которых происходит инвестирование денег в ДЭ;

- поступление денежной массы – результат погашения денежных эквивалентов. К начисленным процентам это не относится;

- обмен одних ДЭ на другие.

Когда однозначно классифицировать денежный поток сложно, его следует отнести к операциям текущим.

Важно! Отчет по ф. 4 служит пояснением к стр. 1250 Баланса.

Исправление возможных ошибок в строчках баланса

Ошибки в отчетности могут быть выявлены уже после того, как руководитель ее утвердил. Уточненные балансы не составляются, а оформляется бухгалтерская справка, в которой следует указать:

- какая именно неточность выявлена, и в какое время;

- на какие строчки отчетности она влияет, и в какой сумме;

- существенная ли это ошибка или нет;

- какие проводки исправляют выявленную ошибку;

- какие строки отчетов были откорректированы, в том числе, с учетом ретроспективности.

Топ 5 популярных вопросов

Вопрос № 1. Что означает «высоколиквидность» ДЭ?

Ответ: Высокий уровень ликвидности гарантирует, что активы в самые короткие сроки можно превратить в денежную массу.

Вопрос № 2. Банковский депозит – это ДЭ или инвестиция?

Ответ: Классификация актива зависит от условий размещения депозита. К ДЭ его относят тогда, когда он максимально ликвиден и может быть возвращен без существенных потерь для предприятия. Когда срок депозита год и более, его нужно причислить к нетекущим финансовым инвестициям.

Вопрос №3. В какой строчке ф. 4 отражается операция, суть которой в том, что средства сначала положили на депозит, а затем сняли?

Ответ: В данном отчете перевод денег или их эквивалентов из одной формы в иную не показывают совсем. Это лишь задвоит поток. В отчете следует отразить только проценты, начисленные по депозитам.

Вопрос № 4. Годовой баланс подлежит корректировке при обнаружении в нем неточностей и ошибок?

Ответ: Исправленный баланс можно представить до утверждения годовой отчетности. Когда он уже отправлен в налоговую, корректировать его нельзя.

Вопрос № 5 . При выявлении ошибки следует взвесить, насколько она существенна. Как определяется порог существенности ошибок?

Ответ: На предприятии порог существенности следует прописать в учетной политике. Он определяется самостоятельно, поскольку предельных размеров законодательство не предусматривает. Исходить необходимо из величины ошибки, характера статьи и специфики деятельности компании. Действующие ныне формы бухгалтерской отчетности корректировались и дополнялись не единожды.

Но базовым остается подход к документам такой: они должны быть достоверными, полными, информативными и полезными в использовании. Это в полной мере относится к бухгалтерскому балансу, при составлении которого нужно внимательно заполнять каждую строчку, в том числе 1250, 1240, не менее важные, чем все остальные.